Les régimes matrimoniaux et leur impact sur votre avenir financier

L'été arrive à grand pas et cela signifie que la saison des mariages aussi !

Vous êtes sur le point de dire "oui" à l'amour de votre vie, mais avez-vous pensé à dire "oui" à la sécurité financière aussi ? Les aléas de la vie d’une femme nécessite de l’anticipation ! En effet, entre les écarts de revenus homme/femme, l’arrivée d’un enfant, un divorce ou un décès (oui ce n’est pas joyeux mais il faut penser à tout) il faut se protéger financièrement et cela commence par le contrat de mariage.

À vous qui nous lisez et qui êtes déjà marié, ce sujet est également pour vous car rien n’est définitif ! En effet, peu de personnes le savent mais depuis le 25 mars 2019, les couples mariés peuvent changer de régime matrimonial à tout moment à compter de leur union. Avant 2019, le changement de régime matrimonial était déjà possible mais seulement 2 ans après l’union. Pour cela, vous devez simplement vous adresser à un notaire qui rédigera une nouvelle convention matrimoniale.

Entre choix stratégique et vision commune du couple, la sélection du régime matrimonial mérite une attention toute particulière car elle impacte l’avenir financier des deux conjoints.

Laissez-nous vous guider à travers les différents types de régimes matrimoniaux existants ainsi que les avantages et inconvénients de chacun avec beaucoup de sagesse financière et une touche de romantisme.

PS : Si vous avez une copine qui se marie bientôt, vous pouvez lui envoyer cette newsletter !

Qu’est-ce qu’un régime matrimonial ?

Le rôle d’un régime matrimonial est de définir le mode de gestion des biens entre les époux pendant le mariage et de prévoir le mode de répartition des biens en cas de divorce ou de décès.

Il existe aujourd’hui 4 régimes matrimoniaux différents :

La communauté réduite aux acquêts

Sans démarche particulière, c'est le régime de la communauté de biens réduite aux acquêts qui s'applique le jour du mariage car c'est le régime légal français.

Dans ce régime, chaque époux conserve la propriété des biens qu'il a acquis avant le mariage. Ces biens antérieurs au mariage sont considérés comme des "biens propres" selon le terme juridique utilisé.

Tous les biens acquis pendant le mariage sont mis en commun, formant ce qu'on appelle la "communauté", à l'exception des biens reçus personnellement par donation ou héritage.

La communauté réduite aux acquêts implique la mise en commun non seulement des biens acquis pendant le mariage, mais également des dettes contractées pendant cette période, y compris celles contractées par un seul conjoint. Cela illustre le principe de solidarité entre les époux.

En cas de divorce, chaque époux récupère ses biens propres et se partage la masse des biens communs. En cas de décès du conjoint, les biens acquis pendant le mariage sont communs et reviennent donc de plein droit pour moitié au conjoint survivant. Le conjoint survivant conserve donc ses biens propres et hérite de la moitié des biens communs. L'autre moitié est divisée entre les héritiers.

Le saviez-vous ? «Acquêts» signifie «bien acquis par l’un des conjoints pendant le mariage». La communauté réduite aux acquêts signifie donc, tout simplement que seuls les biens acquis pendant le mariage sont mis en commun.

La communauté universelle

Ce système repose sur un principe simple : tous les biens, qu'ils proviennent d'où que ce soit et quelle que soit leur date d'acquisition, sont détenus conjointement par les deux époux, y compris les dettes. Ce régime est formalisé par un contrat notarié.

Sous cette règle, il existe une masse commune universelle comprenant tous les biens du couple, qu'ils aient été acquis avant ou pendant le mariage, ainsi que tous les biens reçus par donation ou succession y compris les dettes.

En cas de divorce, chaque époux se partage la masse des biens communs. En cas de décès d'un conjoint, le conjoint survivant reçoit la moitié du patrimoine commun et hérite de l'autre moitié, en compétition avec d'autres héritiers.1

La séparation de biens

Le principe de ce régime est de garantir une indépendance financière totale entre les époux. Chaque époux conserve la propriété, la gestion et l’administration de ses propres biens, qu’ils aient été acquis avant ou pendant le mariage. Chacun des époux peut donc gérer librement ses biens sans avoir besoin du consentement de l'autre, à l'exception des actes concernant le logement familial.

Concernant le passif, chaque époux est seul responsable des dettes contractées en son nom, sauf pour les dépenses relatives à l'entretien du ménage et à l'éducation des enfants où la solidarité peut s'appliquer.

En cas de divorce, chaque époux reprend ses biens personnels. Il n'y a pas de partage des biens, sauf ceux acquis en indivision pendant le mariage. En cas de décès du conjoint sous ce régime, le conjoint survivant hérite de la moitié des biens communs éventuels et reste propriétaire de ses biens propres. L'héritage des biens propres du défunt est dès lors partagé entre les différents héritiers. Il existe des options pour protéger le conjoint survivant tel que la donation au dernier vivant et la société d'acquêts.

Bon à savoir : Si vous êtes pacsés, la séparation de biens est le régime automatiquement proposé sauf si les deux conjoints veulent un contrat plus adapté à leur situation.

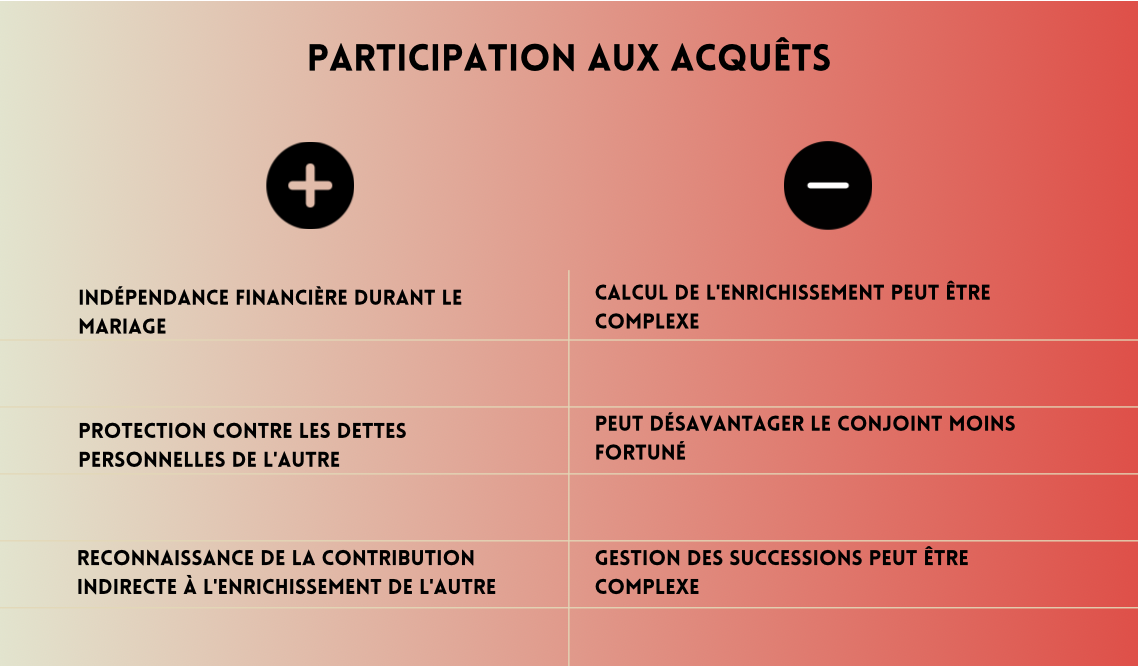

La participation aux acquêts

Le régime de la participation aux acquêts est une forme de mariage qui combine des aspects de la séparation de biens et de la communauté réduite aux acquêts. Pendant le mariage, chaque conjoint gère ses propres biens de manière indépendante, semblable à la séparation de biens, sauf pour les décisions majeures concernant la résidence familiale.

Les biens ne sont pas communs pendant le mariage, donc les créanciers ne peuvent pas saisir les biens d'un conjoint pour les dettes de l'autre, sauf pour les dépenses liées au ménage ou à l'éducation des enfants.

À la fin du mariage (par divorce ou décès), les acquêts sont calculés, représentant l'accroissement de la valeur du patrimoine de chaque conjoint pendant le mariage. Si l'un a accru son patrimoine plus que l'autre, il doit partager la moitié de cette différence. Cela reconnaît la contribution indirecte de chaque conjoint à la croissance des biens de l'autre.

En cas de décès sous ce régime, le conjoint conserve ses biens propres et hérite de la moitié des acquêts nets réalisés pendant le mariage. L'autre moitié des acquêts revient aux héritiers réservataires (enfants ou descendants du défunt, ou au conjoint survivant en l'absence d'enfant).

Pourquoi c’est important de bien choisir son régime matrimonial ?

En moyenne, les femmes vivant en couple hétérosexuel perçoivent un revenu inférieur de 42% à leur conjoint. Par comparaison, cet écart n’est que de 9 % entre les femmes et les hommes célibataires.

Et comme si cela ne suffisait pas, l’arrivée d’un enfant impacte largement le revenu des femmes. Ainsi, près de 40% des femmes vont modifier leur activité après une maternité (qu’il s’agisse d’un changement de statut, d’horaires, d’intensité du travail voire même d’un retrait du marché du travail).

En moyenne, les femmes qui deviennent mères assistent à une baisse d’environ 25% de leurs revenus dans les cinq années qui suivent la naissance de leur enfant. Et pour les femmes avec les plus bas salaires, cet écart peut même aller jusqu’à 40%.

Enfin, (sans vouloir casser l’ambiance), près d’un mariage sur deux finit en divorce et ce sont les femmes qui en paient le prix le plus fort. En effet, 20% d’entre elles basculent dans la pauvreté à ce moment-là, contre 8% des hommes. Il est bon de noter que le divorce engendre une perte de niveau de vie de 22% pour les femmes, contre 3% pour les hommes.

Ainsi, il est important d’anticiper les aléas de la vie et de se protéger financièrement.

Nos conseils

Il est essentiel de bien comprendre ces régimes matrimoniaux et leurs implications avant de prendre une décision. Le choix du régime matrimonial dépend de nombreux facteurs : situation financière actuelle, perspectives d'avenir, et objectifs personnels. Chaque couple est unique, nous vous conseillons donc de consulter un notaire pour recevoir des conseils personnalisés si vous voulez choisir ou modifier votre régime matrimonial. Nous serions ravis de vous mettre en relation avec nos partenaires privilégiés.

Investir en couple peut être une aventure enrichissante et stimulante, mais cela nécessite également de l’expertise. Chez Matrimoine Invest, notre service d'accompagnement pour les couples offre une approche personnalisée pour harmoniser les objectifs individuels, les styles d'investissement et les horizons temporels. Nous travaillons en étroite collaboration avec vous et votre partenaire pour développer une stratégie d'investissement cohérente qui reflète vos aspirations communes. Que vous envisagiez de constituer un patrimoine familial, de planifier votre retraite ensemble ou de préparer l'avenir de vos enfants, notre équipe expérimentée est là pour vous guider à chaque étape du processus.

Enfin, les aléas de la vie sont nombreux. Si vous travaillez à votre compte ou qu’il existe un écart important de revenu au sein du couple, vous avez la possibilité de mettre en place un contrat de prévoyance familial pour plus de protection en cas de maladie, invalidité ou décès. Matrimoine Invest vous accompagne dans la sélection et la mise en place du contrat.

Prendre des décisions éclairées aujourd'hui peut avoir un impact durable sur votre avenir financier. Prenez le temps de réfléchir et de discuter. N'ayez pas peur d'ajouter un peu de stratégie à votre grand jour ! Votre bonheur mérite d'être bien soutenu, financièrement aussi.

1Les articles 757 et suivants du Code civil régissent les modalités de transmission successorale au conjoint survivant. Au moment de la succession, vous pouvez choisir entre l'usufruit de tous les biens existants ou la propriété d'un quart des biens.